------------------------------------------

Потребительский кредит от Альфа. До 7 млн, нужен только паспорт!

Факторы, влияющие на стоимость акций

«Полюс золото» – это и золотодобытчик, и собственник полного цикла обработки золота, вплоть до изготовления ювелирных украшений и других изделий. Иными словами, полная цепочка от добычи до обработки, производства и сбыта продукта – налаженный процесс.

«Полюс золото» – это и золотодобытчик, и собственник полного цикла обработки золота, вплоть до изготовления ювелирных украшений и других изделий. Иными словами, полная цепочка от добычи до обработки, производства и сбыта продукта – налаженный процесс.

У «Полюса» – самый низкий уровень затрат на добычу и обработку одной унции золота в России, что делает компанию чрезвычайно привлекательной для инвесторов. Однако не всегда выплата дивидендов даже этим крупнейшим золотодобытчиком производится вовремя и в ожидаемом размере.

Разобраться, что будет происходить с дивидендами в 2024 г. «Полюс золото», поможет знание объективных процессов, происходящих в экономике мира. Многие из них оказывают свое влияние – оно может быть как положительным, так и отрицательным.

Позитивные факторы

Начнем с хорошего. Рассчитывать на дивиденды 2024 от «Полюс золото», похоже, можно и нужно, поскольку мы видим немало «плюсов»:

- чем труднее и неопределеннее времена – тем более взлетает в цене золото, являющееся ценным активом;

- полный производственный цикл холдинга «Полюс золото» избавляет его от зависимости от каких-либо партнеров – компания самостоятельна и уверена в себе;

- добыча драгоценного металла ведется способом, который на сегодняшний день признан наименее затратным, следовательно, себестоимость одной унции драгметалла невысока;

- в активной разработке находится на сегодняшний момент 6 месторождений, где пока еще достаточно ресурса;

- в стадии проектирования – еще 7 месторождений, значит, у компании есть неплохие перспективы.

Важный момент – поддержка государства. Центробанк проводит закупки у «Полюса» драгметалла, который необходим ему для пополнения собственных резервов.

Возможность получить хорошие дивиденды «Полюса»-2024 поддерживает и то обстоятельство, что сюда инвестируют крупные предприниматели с большим опытом работы в подобном бизнесе – Михаил Делягин, Михаил Хазин и другие.

В целом мировое сообщество отмечает следующий тренд: повышение цены золота. Это происходит повсеместно, следовательно, несмотря на санкции, коснется и «Полюса». Кстати, санкционные меры, предпринятые странами Запада, оказали на «Полюс» минимальное влияние, что также нужно записать в «плюсы» компании.

Негативные факторы

В каждой бочке меда найдется своя ложка дегтя.

Самым неприятным, пожалуй, моментом, который может помешать развитию компании и, соответственно, держателям акций, – это рост расходов, направляемых в бюджет. Руководство страны намерено использовать золотой запас по максимуму, поэтому определило крупный разовый сбор с экономически развитых компаний.

Конечно, это временная мера, необходимая, однако она может помешать держателям акций дивиденды «Полюса» в 2024 и в 2023 годах получить в полном размере.

Кроме того, в течение некоторого времени действовал введенный Центробанком запрет на экспорт. Впоследствии запрет был отменен, но некое негативное действие он уже успел оказать. Акции компании падали.

Не будем забывать также о том, что государства G7 на сегодняшний момент ввели и поддерживают запрет на импорт золота из России. Получается, что потенциальный рынок сбыта существенно уменьшился, что никак не может добавлять оптимизма.

Летом 2023 года (в июне-июле) произошла любопытная история, которая очевидным образом затрагивает интересы тех, кто желал бы получить дивиденды «Полюса» в 2024 году, а также в текущем 2023.

В июне все было достаточно благополучно, без резких всплесков, и вдруг «Полюс» сделал объявление о продаже части своих акций. Руководство компании пояснило, что намерено выкупить 29,99% своих акций. Цена составляла 14200 руб. за одну штуку, что на целую треть превышало стоимость одной акции на Мосбирже.

Эксперты считают, что решение выкупать свои же акции говорит о надежности и хороших перспективах компании. С другой стороны, выкупленные акции не реализовываются «на сторону», что негативно скажется на прибыльности. Акционерам пришлось крепко призадуматься, продавать ли свои ценные бумаги или пока оставить у себя на руках.

Если акции не будут вскоре реализованы, «Полюсу» будет прямая выгода в том, чтобы в 2024 году отказаться от выплаты дивидендов. Такое положение вещей вряд ли обрадует акционеров.

Прогнозирование на основе финансовых показателей

Прогнозирование курса акций компании Полюс на 2023 год может быть основано на тщательном анализе финансовых показателей компании. В данном разделе рассмотрим ключевые финансовые показатели, которые могут быть использованы для прогнозирования.

1. Объем продаж

Объем продаж является одним из основных показателей финансовой производительности компании. Увеличение объема продаж может сигнализировать о росте спроса на продукцию Полюс, что в свою очередь может положительно повлиять на курс акций компании в будущем.

2. Выручка

Выручка компании Полюс является отражением суммарной стоимости проданных товаров и услуг. Увеличение выручки может указывать на рост прибыли компании и, следовательно, ожидаемого повышения курса акций в будущем.

3. Чистая прибыль

Чистая прибыль компании Полюс является ключевым показателем ее финансовой успеховости. Величина чистой прибыли может служить индикатором ожидаемого курса акций, поскольку высокая чистая прибыль говорит о эффективности деятельности компании и привлекательности ее акций для инвесторов.

4. Дивиденды

Дивиденды, выплачиваемые компанией Полюс своим акционерам, также могут влиять на прогноз курса акций. Высокие дивиденды обычно сигнализируют о финансовой стабильности и уверенности в долгосрочных перспективах компании, что может привлечь новых инвесторов и повысить интерес к акциям Полюс.

5. Финансовые показатели отрасли и макроэкономические факторы

Важно также учитывать финансовые показатели отрасли, в которой работает компания Полюс, а также макроэкономическую ситуацию в стране. Если отрасль демонстрирует рост и стабильность, а экономика страны находится в хорошем состоянии, то это может оказывать положительное воздействие на курс акций компании Полюс

6. Запланированные мероприятия и проекты

Инвесторы могут принимать во внимание и запланированные мероприятия и проекты компании Полюс, которые могут повлиять на ее финансовые показатели. Например, запуск нового производства, расширение бизнеса или заключение важных партнерских соглашений могут быть факторами, способствующими повышению курса акций

7. Прогнозы аналитиков

Важным инструментом для прогнозирования курса акций Полюс могут быть прогнозы аналитиков. Аналитические отчеты и рекомендации от независимых экспертов могут помочь инвесторам принимать взвешенные решения на основе анализа информации и прогнозирования курса акций.

Важно помнить!

Прогнозирование курса акций — сложная и неоднозначная задача, и все прогнозы могут быть не точными. Проведение дополнительного исследования, анализа и консультация с финансовыми экспертами являются рекомендуемыми шагами для принятия взвешенных инвестиционных решений.

Используя финансовые показатели компании Полюс, данные отрасли и макроэкономические факторы, инвесторы могут более осознанно прогнозировать курс акций и принимать решения на основе анализа.

Действующие активы Полюса

1. Рудник “Олимпиада”, Красноярский край, Восточная Сибирь.

Расположен в одном из богатейших золотодобывающих регионов России, является крупнейшим предприятием «Полюса». Способ добычи — открытый карьер.

На долю Олимпиады приходится почти половина общей добычи золота Компании. Руда, добываемая на месторождении, перерабатывается на трех, рядом расположенных фабриках, общая мощность которых составляет 13 млн. тонн руды в год.

Для переработки сульфидных руд Олимпиады — так называемых “упорных” руд, из которых трудно извлекать золото, «Полюс» использует технологию окисления BIONORD, являющуюся собственной разработкой Компании.

2. Месторождении “Благодатное”, Красноярский край

Расположенное всего в 25 км от “Олимпиады”, месторождение “Благодатное” является вторым по масштабу активом Компании.

При месторождении построена и введена в эксплуатацию в 2010 году золотоизвлекательная фабрика с перерабатывающими мощностями в 8,8 млн. тонн руды в год, что делает золотоизвлекательную фабрику Благодатного одной из крупнейших в России. Способ добычи руды — открытый карьер.

В данный момент полюс завершает разработку технико-экономического обоснования (ТЭО) строительства еще одной золотоизвлекательной фабрики “ЗИФ-5” на Благодатном, которая станет ключевым драйвером роста Полюса на ближайшие пять лет.

3. Месторождение “Вернинское”, Иркутская область, Восточная Сибирь

Вернинское — третье по счету месторождение «Полюса», введенное в строй в три этапа с 2009 по 2011 гг.

Способ добычи руды — открытый карьер, при котором также построена золотоизвлекательная фабрика перерабатывающей мощностью 3 млн т руды в год. ↦ Имеющиеся запасы этого месторождения, позволят расширить мощностей предприятия по переработке руды.

4. Месторождение “Куранах”

Расположенное в Северо-Восточной Сибири, Куранахское рудное поле — это среднее по размеру месторождение в зрелой стадии разработки. Добыча золота ведется на протяжении более чем сорока (40) лет. Перерабатывающие мощности составляют 5,6 млн. тонн руды в год.

5. Месторождение “Наталка”, Магаданская область, Дальний Восток

Наталка — крупное месторождение золота, которое можно разрабатывать открытым способом, было открыто в 1942 году.

Полюс приобрёл “Наталку” в 2008 году. Строительство золотоизвлекательной фабрики и горные работы велись с 2012 года. В 2017 году была начата добыча запуск золотоизвлекательной фабрики (ЗИФ).

Во втором полугодии 2018 года “Полюс” завершил вывод Наталкинского ГОКа на проектную мощность, которая составляет 11,2 млн тонн руды в год.

На сегодня — это самый последний из реализованных Компанией проектов развития.

6. Россыпные месторождения

Представляют из себя золотоносные россыпи, расположены в Бодайбинском районе Иркутской области.

Примечательно, что данные россыпи разрабатывались на протяжении более 160 лет с середины 1840-х годов, и их золотые ресурсы все еще не иссякли.

Дивиденды накрыло санкциями

«Полюс», попавший под санкции США, в последний момент отказался выплачивать уже рекомендованные советом директоров дивиденды за 2022 год. Это знаковое для рынка решение, поскольку «Полюс» был последним крупным публичным игроком из горнодобывающей отрасли, который еще планировал делать выплаты. Решение золотодобытчика неприятно удивило рынок, поскольку влияние санкций на компанию оценивалось как умеренное, а рост цен на золото должен был благоприятно сказаться на операционных и финансовых результатах.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Крупнейшая в РФ золотодобывающая компания «Полюс» внезапно решила отказаться от выплаты дивидендов за 2022 год. Годовое собрание акционеров, где это решение должно быть утверждено, не состоялось из-за отсутствия кворума. При этом одновременно совет директоров рекомендовал повторному годовому собранию акционеров, намеченному на 7 июля, не платить дивиденды.

Прежняя рекомендация состояла в выплате в размере 436,79 руб. на акцию, или 59,4 млрд руб.

Причиной такого решения стали введенные против компании в середине мая санкции США. В соответствии с генеральной лицензией, выданной OFAC, держатели акций и долговых обязательств «Полюса» должны свернуть всю свою работу с компанией до 17 августа. Санкции против «Полюса» также ввели Великобритания и Австралия. Крупнейшим акционером «Полюса» до начала боевых действий на Украине был Саид Керимов, сын бизнесмена Сулеймана Керимова, однако в мае он сообщил о выходе из капитала компании. Теперь крупнейшими акционерами являются Фонд поддержки исламских организаций (46,35%) и группа «Акрополь» Ахмета Паланкоева (29,99%). Free float составляет 22,5%.

«Полюс» также решил пересмотреть список кандидатов для избрания в совет директоров, отказавшись от выдвижения в него независимых кандидатов.

Ранее в этом качестве были номинированы глава Союза золотопромышленников России Сергей Кашуба, управляющий директор инвестиционно-банковского департамента ИК «Ренессанс Капитал» Андрей Волковский и руководитель Центра ответственного природопользования Института географии РАН Евгений Шварц.

«Полюс» был последней крупной публичной горно-металлургической компанией, которая сохраняла планы платить дивиденды. Еще в прошлом году от выплат на неопределенный срок отказались крупнейшие компании черной металлургии «Северсталь», НЛМК, ММК и Evraz. В середине марта председатель совета директоров ММК Виктор Рашников говорил, что комбинат может вернуться к обсуждению выплат не ранее декабря 2023 года. «Не до дивидендов, надо делать инвестиционную программу»,— говорил он. Этому примеру последовали и угольные компании «Распадская» и «Мечел». Некоторые надежды инвесторов были связаны с цветными и драгоценными металлами, где рыночная конъюнктура была лучше, однако «Норникель», «Русал», АЛРОСА и Polymetal также отказались от выплат. 10 мая глава Polymetal Виталий Несис заявлял, что компания нацелена на выплату дивидендов до разделения российских и казахстанских активов, которое намечено на второе полугодие 2024 года.

Рынок не ожидал такого решения акционеров «Полюса», поскольку считалось, что санкции очень умеренно повлияют на бизнес компании.

Аналитики инвестбанка «Синара» отмечали, что «Полюс» за прошедший год смог адаптироваться к ограничениям с точки зрения поставок необходимого оборудования и сбыта золота. Сейчас «Полюс» продает большую часть золота на внутреннем рынке, ничего не экспортируя в ЕС, Великобританию и США, а также самостоятельно создал каналы для экспорта в дружественные Индию, Китай, ОАЭ и Турцию, говорилось в комментарии «Синары».

Аналитики Telegram-канала «Мои инвестиции» негативно оценивают отказ «Полюса» от дивидендов, но считают, что компания сможет вернуться к ним в ближайшее время. «Средне- и долгосрочно сохраняем позитивный взгляд на бумагу на фоне нашего оптимистичного взгляда на золото, а также ввиду привлекательной оценки: при текущих ценах «Полюс» торгуется 4,8х по показателю 12 М EV/EBITDA, что означает более чем 30-процентный дисконт против среднеисторической оценки»,— пишут аналитики. «Синара» также сохраняет позитивный взгляд на акции «Полюса», который, по ее мнению, выиграет от высоких цен на золото и ослабления рубля в 2023 году.

Технический анализ

На долгосрочном графике Полюса есть два горизонтальных уровня:

7960 и 4850 рублей. Полюс пробил первый горизонтальный уровень, пробил восходящую поддержку, которая целила на 8000 рублей. И теперь целью падения акций видимо будет второй горизонтальный уровень 4850 рублей. Естественно, возникает вопрос, остановятся или нет котировки на этом уровне. Раньше я бы искал точку разворота вверх даже выше, на 8000-х рублей. Сейчас буду покупать акции Полюса только когда он точно покажет, что развернулся на рост. Может получиться так, что цена пробьет горизонтальный уровень и пойдет ниже. А учитывая, как падали акции Полиметалла, сложившись со своих максимумов в 10 раз, акции Полюса могут повторить их судьбу.

В кризис 2008 года акции Полюса падали сильней других эмитентов, упав за три месяца с 1700 рублей до 300 рублей. В этот раз акции Полюса тоже могут обрушиться на уровни 10-летней давности.

Подводя итог техническому анализу. Полюс пробил уровни поддержки и скорее всего будет ниже. Он может упасть до второго горизонтального уровня, может упасть до долгосрочного уровня поддержки, который начинался в 2008 году и сейчас целит примерно на 600 рублей. На бирже все возможно. Лично я предлагаю не добавлять в портфель падающий актив, а дождаться его разворота и только тогда покупать акции. Как минимум, проведите линию сопротивления падающего тренда, дождитесь ее пробоя вверх и только тогда начинайте осторожные покупки.

Я собираюсь добавлять акции Полюса в свой портфель, считаю акции Полюса очень перспективной инвестицией, поэтому внимательно наблюдаю за этим эмитентом. Если появятся сигналы на покупку, оперативно скину их в Телеграм-канал.

Ситуация в секторе

Ситуация в секторе в этом году была крайне благополучна для золотодобытчиков. Но какова она будет в следующем году? Многие инвесторы предрекают возврат цен на золото обратно к до-ковидным уровням.

Но если посмотреть график котировок золота, то видно что цена на него начала расти задолго до пандемии: еще в июне 2019 года котировки пробили верхнюю границу 6-ти летнего боковика на отметке 1360 долл. / тр.унц.- когда еще о коронавирусе никто и не зал.

Причина — в фундаментальных факторах, а никак не спекулятивных настроениях. Традиционно, золото это антиинфляционный актив: чем выше ожидаемая инфляция, тем дороже стоит золото.

А с инфляцией, в данный момент не очень хорошая фундаментальная картина:

В 2020 г. мировые Центробанки напечатали и направили в реальную экономику триллионы долларов, евро, юаней и прочих национальных валют, предоставив населению “подъемные” деньги, увеличив пособия по безработице и спустив деньги до пострадавших компаний.

Кроме того, это еще не предел:

В США ожидается еще один долгожданный пакет помощи в объеме $2-$3 трлн.

В Еврозоне уже в декабре ожидают пакет на 750 млрд евро,

Аналогичная ситуация наблюдается в остальных странах мира.

Эти меры называются количественным смягчением, и в 2020 году они в разы больше QE во время мирового финансового кризиса 2008-2009 годов. Тола деньги пошли на спасение банковской системы, и фактически деньги пошли на докапитализацию пострадавших банков, не имеющих достаточных резервов на дефолтные займы.

В 2020 г. деньги пошли не в банковский сектор, а а реальный. Это не может не вызвать всплеска инфляции по мере увеличения потребительских расходов и скорости обращения денег в систем — то есть, по мере восстановления мировой экономики.

Ситуация усугубляется нулевыми учетными ставками и отрицательной реальной доходностью государственных облигация всех развитых стран мира — даже в предбанкротной Италии и вчерашнем банкроте Греции !

Фундаментальный анализ

Фундаментал у Полюса весьма и весьма достойный. Но сейчас нас больше интересуют не прошлые успехи Полюса, а как компания справится с возникающими проблемами и ограничениями, наложенными на ее бизнес.

То, что обороты компании Полюс в 2022 году будут снижены в несколько раз, не у кого уже не вызывает сомнения

Нам важно понять, выстоит или нет бизнес Полюса ближайшие 2-3 года, пока Россия решает свои внешнеполитические задачи

Основные показатели Полюса

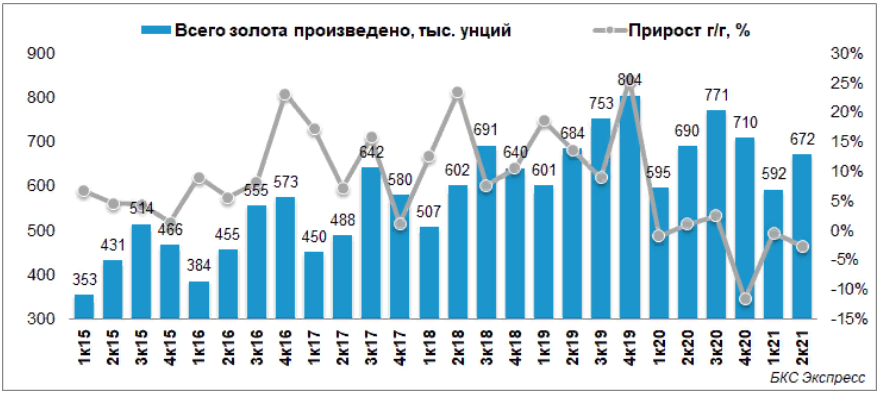

Самый главный показатель – это добыча золота. За последние 5 лет добыча золота у Полюса выросла с 2 160 унций в 2017 году до 2 700 унций в 2021 году. Я не думаю, что добыча золота у Полюса сильно упадет. Нет смысла сворачивать производство. Если не найдут покупателей на весь объем добываемого золота – будут работать на склад.

Средняя цена продажи золота. Тут все хорошо. Цена выросла с 1259 долларов до 1800 долларов за унцию. Хорошо потому, что весь объем золота придется куда-то продавать. Скорее всего в Индию. Индусы всегда были любителями золота, но за такой объем потребуют скидку. Полюсу есть куда снижать цены, оставаясь в хорошей прибыли.

Выручка компании выросла со 156 млрд. до 365 млрд. рублей. То есть, примерно в 2,5 раза.

Чистая прибыль подскочила с 72 млрд. до 166 млрд. рублей.

Чистые активы. Тут уместно сказать слово “взлетели” с 32 млрд. до 2хсот58 млрд. рублей. Чистые активы за 5 лет выросли в 8 раз.

Наличность выросла с 69 млрд. в 2017 году до 100 млрд. рублей. в 2021 году.

Подводя предварительные итоги: Я не знаю какую-то другую компанию, которая была бы настолько хорошо подготовлена к возникшим проблемам. Да, обороты у компании временно упадут, доходы тоже уменьшатся, но накопленные активы позволят безбедно прожить смутные времена.

Мультипликаторы

Мультипликатор Долг/EBITDA – Полюс со всеми долгами может расплатиться за полгода. В общем, долгов у компании практически нет.

Мультипликатор P/E – инвестор вернет вложенные средства за 6 лет. Отличный результат.

Мультипликатор P/BV раньше показывал какие то сумасшедшие значения. Раньше за 1 рубль Полюса просили 12 рублей, сейчас 4 рубля. Для такой компании это уже нормально, но с учетом возникших у Полюса проблем, эта цифра может стать еще ниже.

И мультипликатор ROE – насколько успешно ведет бизнес компания Полюс. ROE показывает просто шикарные результаты – 110% годовых, 65% годовых. Сейчас эта цифра будет намного ниже, но даже если по итогам 2022 года ROE снизится в три раза, Полюс останется очень прибыльной компанией.

Подводя итог фундаменталу. На месте инвесторов, которые вложились в Полюс и сейчас находятся в минусе, я бы не паниковал. Мы имеем дело с золотой курицей, несущей золотые яйца. Да, сейчас яйца берут неохотно, но в случае самого негативного сценария, всегда можно продать курицу. Она тоже золотая и очень дорого стоит.

Поэтому подписывайтесь на открытый и закрытый Телеграм-каналы, чтобы получать важную информацию.

Новости рынков | Полюс золото: По-прежнему дешева и ждет переоценки — Атон

Нет санкций, нет проблем Мы пересмотрели нашу модель Полюс Золото – обновили оценку WACC (до 10%), изменили производственный профиль и учли небольшое снижение краткосрочных прогнозов по ценам.

В связи с этим мы повышаем целевую цену до $52/GDR и подтверждаем рекомендацию ПОКУПАТЬ. С ноября 2023 акции Полюса взлетели на 32% на фоне улучшения прогноза по золоту и снижения опасений относительно санкций США, но мы по-прежнему видим существенный потенциал роста бумаги. Оценка по целевому мультипликатору EV/EBITDA 2023 составляет 7.6x (-10% к крупным мировым аналогам), что кажется нам справедливым с учетом страновых и санкционных рисков.

Акции Полюса прогноз на 2023, 2024 и 2025 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

|---|---|---|---|---|

| 2023 | ||||

| Окт | 11845 | 10838-12320 | 11517 | -2.8% |

| Ноя | 11517 | 10602-11934 | 11548 | -2.5% |

| Дек | 11548 | 11228-11922 | 11575 | -2.3% |

| 2024 | ||||

| Янв | 11575 | 11575-13205 | 12820 | 8.2% |

| Фев | 12820 | 12753-13541 | 13147 | 11.0% |

| Мар | 13147 | 13147-15573 | 15119 | 27.6% |

| Апр | 15119 | 15119-17909 | 17387 | 46.8% |

| Май | 17387 | 17387-20595 | 19995 | 68.8% |

| Июн | 19995 | 16486-19995 | 16996 | 43.5% |

| Июл | 16996 | 16376-17388 | 16882 | 42.5% |

| Авг | 16882 | 16147-17145 | 16646 | 40.5% |

| Сен | 16646 | 13725-16646 | 14149 | 19.5% |

| Окт | 14149 | 12439-14149 | 12824 | 8.3% |

| Ноя | 12824 | 12824-15190 | 14748 | 24.5% |

| Дек | 14748 | 12539-14748 | 12927 | 9.1% |

| 2025 | ||||

| Янв | 12927 | 10880-12927 | 11217 | -5.3% |

| Фев | 11217 | 10742-11406 | 11074 | -6.5% |

| Мар | 11074 | 11074-13117 | 12735 | 7.5% |

| Апр | 12735 | 11158-12735 | 11503 | -2.9% |

| Май | 11503 | 10334-11503 | 10654 | -10.1% |

| Июн | 10654 | 9128-10654 | 9410 | -20.6% |

| Июл | 9410 | 9410-11144 | 10819 | -8.7% |

| Авг | 10819 | 10341-10981 | 10661 | -10.0% |

| Сен | 10661 | 9917-10661 | 10224 | -13.7% |

| Окт | 10224 | 9734-10336 | 10035 | -15.3% |

Прогноз уточняется ежедневно.

Прогноз дивидендов «Полюс Золото» в 2022 году

Дивиденды «Полюс Золото» – хороший источник дохода для инвесторов, которые владеют акциями этой компании. Как получить дивиденды предприятия, что думают эксперты о последних новостях и каких цифр ожидать по прогнозу в 2022 году – узнаем далее.

Как получить дивиденды

Пытаясь заработать на дивидендах, первое, что необходимо сделать – приобрести акции компании, причем до определенной даты, ведь торги на Московской бирже происходят по типу Т+2 (Today+2). Следовательно, чтобы получить дивиденды, нужно попасть в список акционеров и приобрести акции до даты отсечки. Как правило, дату заранее объявляет совет акционеров. Самое позднее за два дня до этого нужно уже держать бумаги в инвестиционном портфеле.

Доходность по дивидендам зависит от цены акции. Если цена на акцию падает, дивидендная доходность растет. Спустя время после отсечки цены на акции падают ввиду естественной политики, а потом в течение нескольких недель возвращаются в привычное русло. Да, в период падения цен (дивидендный гэп) можно приобрести акции, чтобы сыграть на разнице до и после отсечки. Однако этот вариант подходит больше профессионалам, чем новичкам, ведь очень сложно угадать, вернет ли бумага свою цену после падения. К тому же акции, приобретенные в это время, лишены дивидендов.

Когда дивиденды «Полюс» в 2022 году

В 2022 году дивиденды компании «Полюс Золото» ожидаются 7 июня, но это пока что предварительная дата. По прогнозам аналитиков, прирост суммы составит 32,13%. Ожидается сумма выплат на одну акцию – 373,73 руб.

Прогноз по дивидендам на 2022 год

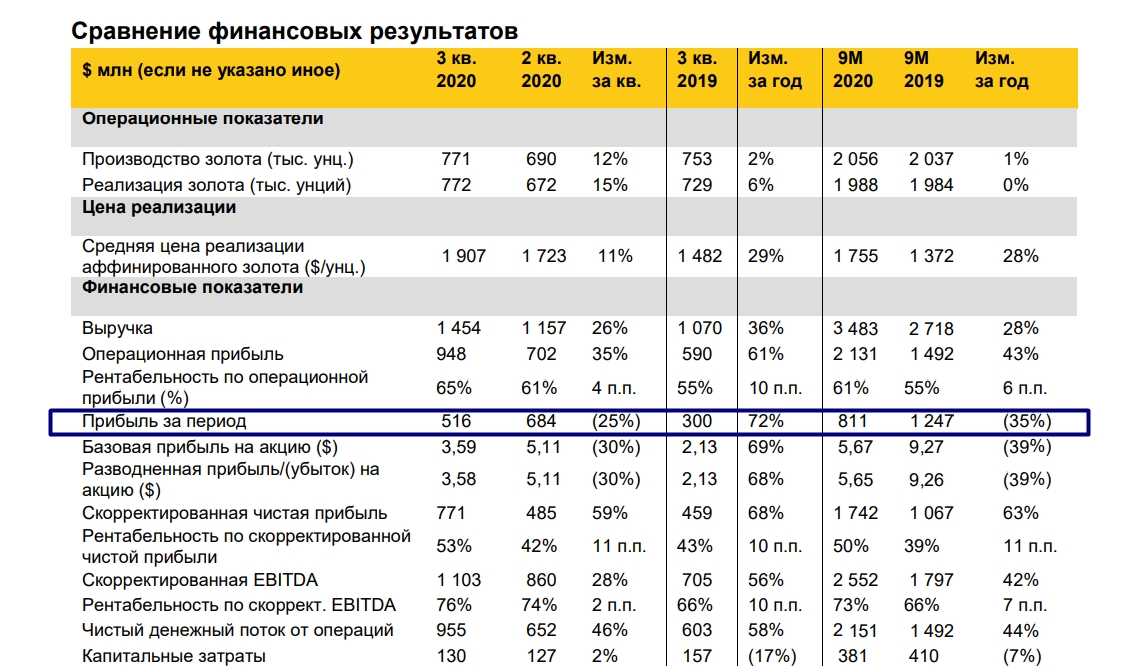

Публикация операционного отчета «Полюса» за II полугодие 2021 года порадовала инвесторов. Произошел общий рост производства золота на всех действующих активах – с 592 до 671 тыс. унций. Добыча руды выросла на 2% и составила 17 млн тонн. Расчётная выручка повысилась на 20% и составила $1230 млн.

При расчете прибыли от компании «Полюс» следует ориентироваться на цены золота. На данный момент цена акции составляет 13253,5 руб. По итогам первой половины 2021 года совет директоров золотодобытчика рекомендовал выплаты в размере 267,48 руб., что составляет 2% доходности.

В конце июня Санкт-Петербургская биржа допустила обыкновенные акции «Полюс Золото» к торгам. Бумаги предприятия включат в некотировальную часть списка. Акции торгуются под кодом PLZL. Тогда же компания была повышена в долгосрочном рейтинге агентства Fitch с позиции BB до позиции BB+ с позитивным прогнозом стабильности. Это обеспечено существенным сокращением долгов компании в 2020 году и сильным бизнес-портфелем.

Мнение экспертов

Мнения экспертов в основном положительные:

- Калачев Алексей (аналитик ГК «Финам»): «Мы ожидаем оживление спроса на золото в 2021 году. Этому способствует восстановление экономики и реанимация ювелирной промышленности. Вакцинация от коронавируса и восстановление доходов населения постепенно возрождают спрос на золото и со стороны технического сектора. Золото продолжит аккумулировать избыток ликвидности».

- Виктор Суворовцев (частный инвестор): «В последнее время все забыли про золотодобытчиков. При этом инвестиционная привлекательность на рынке растет. Вероятен рост цен на акции «Полюса»».

- Павел Грачев (генеральный директор «Полюс Золото»): «Сильные операционные результаты предприятия получены путем роста извлечения и ростом производственных мощностей. Мы увеличили производительность фабрик и получили хорошие результаты – общий объем переработки руды вырос на 4% по сравнению с прошлым годом. Мы получаем новые возможности для развития и планируем новые проекты».

- Дмитрий Пучкарев (БКС Мир инвестиций): «Как и ожидалось, результаты «Полюса» оказались позитивными. Последние новости показывают, что ключевым фактором улучшения финансовой отчетности стало увеличение объемов продаж золота при невысоком росте цен. Рентабельность осталась вблизи значений прошлого квартала, однако скорректированная чистая прибыль вышла на рекордные уровни за последний год и достигла отметки 2,6 млрд руб.».

Итог

Нейтральные результаты компании в этом году, хорошая дивидендная политика подтверждаются умеренно-позитивными прогнозами экспертов. Акционерам стоит ожидать хорошие дивиденды в 2022 году от «Полюс Золото».

Анализ текущей ситуации на рынке золота

Цена на золото стабильно растет в последние несколько лет, привлекая внимание инвесторов со всего мира. Рост нефти, укрепление доллара и оптимизм на рынке акций значительно повышают цену на золото

Рябец и Коул (2021) отмечают, что рынок золота зависит от многих факторов, включая экономическую стабильность, инфляцию, торговые войны и геополитические события. Например, урегулирование конфликта между США и Китаем оказало на рынок золота значительное влияние в прошлом году.

Однако, несмотря на все риски, инвесторы продолжают вкладывать деньги в золото как в надежное средство защиты от инфляции и других экономических кризисов. Некоторые аналитики также уверены, что цена на золото будет продолжать расти и в долгосрочной перспективе, и считают его отличным средством для диверсификации инвестиционного портфеля.

Таким образом, анализ текущей ситуации на рынке золота показывает, что он остается привлекательным инвестиционным инструментом, способным принести стабильный доход в долгосрочной перспективе.

Размер, прогноз выплат дивидендов Полюс Золото и дата закрытия реестра в 2022 – 2023 году

| Дата объявления дивиденда | Дата закрытия реестра | Период выплаты дивиденда | Сумма, руб. |

|---|---|---|---|

| 24.08.2023 | 11.10.2023 | 2023 | 277.63 |

| 22.04.2023 | 07.06.2023 | 2023 | 369.14 |

| 24.08.2022 | 11.10.2022 | 2022 | 267.48 |

| 22.04.2022 | 07.06.2022 | 2022 | 387.15 |

Согласно последним данным по состоянию на ноябрь 2022 года, ПАО «Полюс» за последние 12 месяцев выплатило дивиденды в размере 9,05 доллара США на акцию. При текущей цене акций 220,04 доллара США это соответствует дивидендной доходности в 4,11 %. Формула расчета дивидендной доходности ПАО «Полюс» составляет: 9,05 доллара США ÷ 220,04 доллара США * 100 = 4,11%

ПАО «Полюс» выплачивает дивиденды 2 раза в год. Платежные месяцы — июнь, октябрь. В течение последних 10 лет компания ежегодно увеличивала размер дивидендов на 35,33%.

Коэффициент выплат, основанный на свободном денежном потоке, составляет 54,5 %. Основываясь на прибыли, ПАО «Полюс» распределяет 49,1 % своим акционерам. Аналитики ожидают, что дивиденды за текущий финансовый год увеличатся на 13,03 %.

За последние 12 месяцев средняя дивидендная доходность ПАО «Полюс» составила 3,91 %. Сегодня он составляет 4,11 % и, таким образом, на 0,20 % выше.

За последние 12 месяцев акции ПАО «Полюс» потеряли -0,26%. В 5-летней перспективе прирост капитала составит 263,33 %.

Что в итоге?

Безусловно, Полюс — одна из лучших в мире золотодобывающих компаний. Из сильных сторон:

- Третьи в мире по размерам запасы золота,

- Самая низкая в мире себестоимость его производства,

- Перспективы удвоения добычи и производства золота только за счет освоения Сухого лога, не говоря уже о прочих проектах компании,

- Низкая долговая нагрузка,

- Цена реализации золота номинирована в долларах США, а все операционные затраты компании — рублевые.

Из слабых сторон можно выделить очень большой контроль в руках одного акционера, что создает неконтролируемые риски для компании. Давайте вспомним, что случилось с акциями АФК Система, когда на его основного владельца Евтушенко завели уголовное дело.

Еще одной ложкой дёгтя в этой бассейне меда, является “умение” (в кавычках) компании терять колоссальные деньги на производных финансовых инструментах, которые она приобретает для хеджирования цен на золото.

В этом умении, Полюс абсолютный чемпион, поскольку убытки по хеджированию постоянно фиксируются в отчетности.

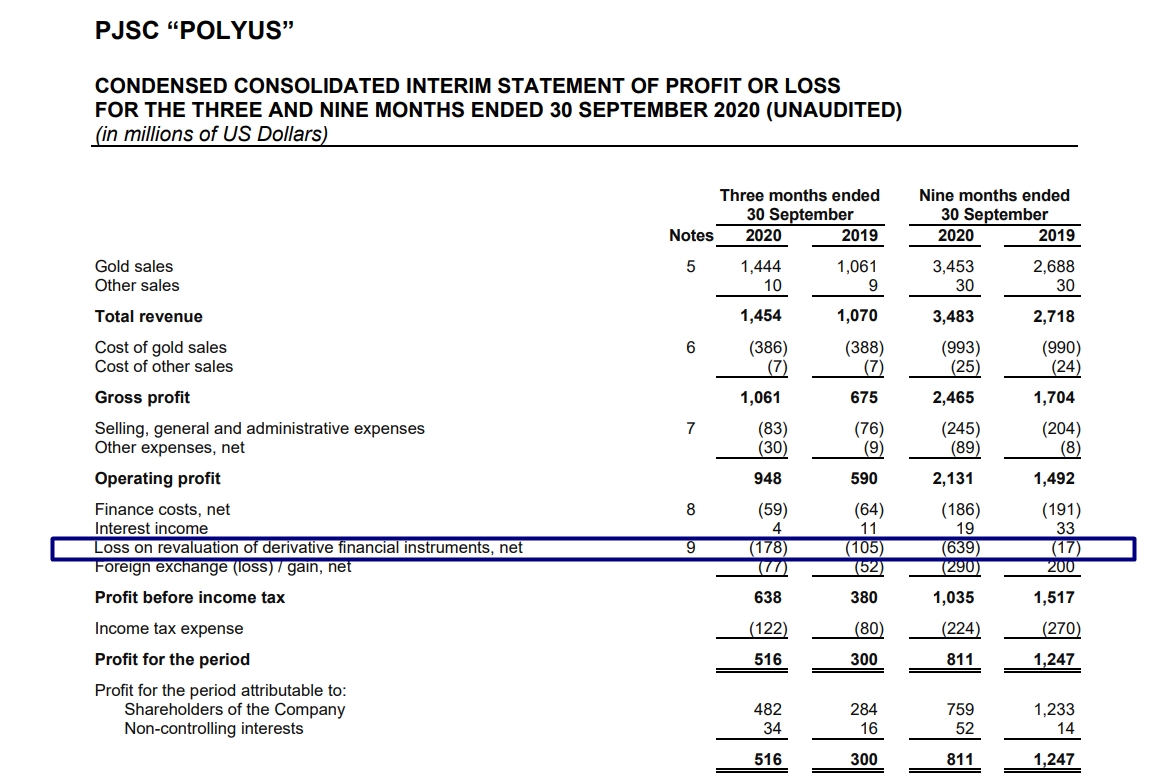

В пресс-релизе отчета за 3 квартал и 9 мес. 2020 г. менеджмент умолчал об этих убытках и замаскировал их “скорректированной EBITDA и скорректированной прибылью”, расшифровку которой можно найти только в англоязычном отчете.

В итоге, за 9 мес. 2020 г. убыток по производным финансовым инструментам составил $639 млн долларов:

Вы только вдумайтесь — размер убытка сопоставим с 18,5% от выручки за эти 9 мес 2020 г.,

Этот убыток практически равен всей нескорректированной чистой прибыли Полюса за эти же 9 мес. 2020 г.

Размер этого убытка в полтора раза больше всей дивидендной выплаты за 1-е полугодие 2020 г. в размере $410 млн долларов.

Очень интересно узнать мнения основного акционера Саида Керимова — как такое возможно? Это неумелые действия менеджмента, или может быть, завуалированный вывод денег из компании?

Если посмотреть на отчет Полюса за 9 мес. трезвым взглядом — т.е., на отчетные показатели, а не на скорректированные на размер этого убытка — то получается, что несмотря на рост золота в этом году, Полюс не только не смог увеличить прибыль по сравнению с 2019 годом, а даже заработал меньше на 35% !

Фактически, блестящие возможности, предоставленные стремительным ростом цены золота в 2020 году, — были стерты усилиями менеджмента.

→

→

------------------------------------------

Счет для бизнеса от АТБ. Бесплатно навсегда - оформи прямо сейчас! Точно когда-нибудь пригодится

------------------------------------------

Накопительный счет от ГазПромБанка - до 16,5%! Положи от 50тр и получи карту с кешбэком в подарок!